2 de março, 2015

•

paivanunes

O crédito imobiliário continua a crescer de forma acelerada. ÉPOCA mostra os bancos com as melhores condições para comprar a prazo.

O bancário Marcelo Kinoshita, de 37 anos, deixará o aluguel para trás. Casado, sem filhos, Kinoshita negociou com o proprietário a compra do apartamento em que mora hoje, com 100 metros quadrados e três dormitórios, no bairro da Lapa, Zona Oeste de São Paulo. Agora, ele aguarda apenas a liberação final de um financiamento pela Caixa para realizar o sonho da casa própria. Kinoshita orçara a operação num banco privado, mas diz que a Caixa lhe ofereceu as melhores condições financeiras. Se tudo der certo, Kinoshita afirma que não precisará tirar praticamente nada do bolso. A entrada, de R$ 75 mil, 10% do valor do imóvel, será paga quase integralmente com o dinheiro que acumulou no Fundo de Garantia do Tempo de Serviço (FGTS). O resto ele financiará em 20 anos. Ainda poderá abater, a cada dois anos, o valor das prestações ou o saldo devedor com os recursos que acumular daqui para a frente no FGTS. “Para obter o financiamento, tive de entregar uma série de documentos, mas nada que tenha me dado muito trabalho”, diz. “Já tinha pensado em comprar outro apartamento uns três anos atrás, mas os preços estavam altos. Agora, eles não abaixaram, mas começaram a se acomodar, e a negociação ficou mais fácil.”

Assim como Kinoshita, milhares de brasileiros de todas as faixas de renda procuram o crédito bancário para comprar suas casas. Mesmo quem já é dono do imóvel em que vive, recorre aos financiamentos para mudar para um melhor. Segundo os agentes financeiros, até os mais abonados, antes refratários ao crédito, entraram na onda, para não se descapitalizar ao pagar praticamente à vista um imóvel de altíssimo padrão nos bairros mais valorizados.

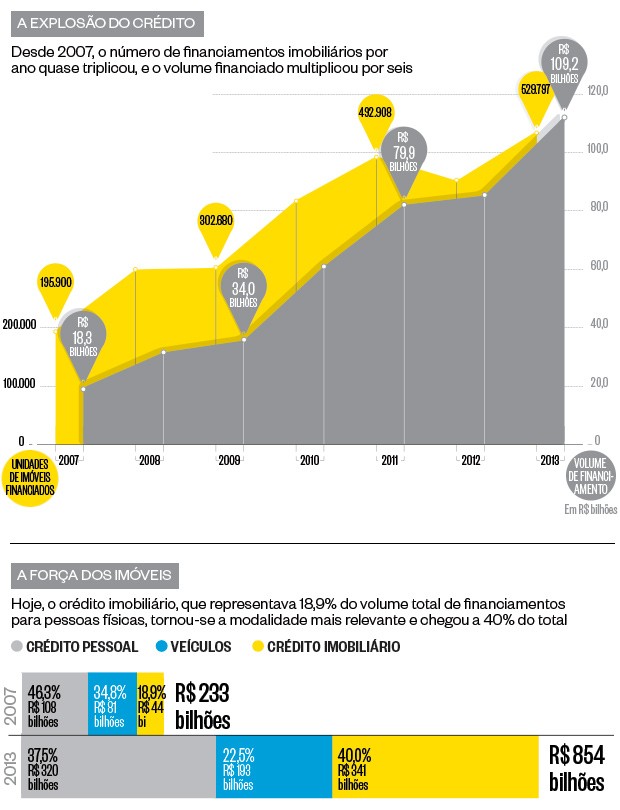

De acordo com a Abecip, entidade que reúne os bancos que oferecem crédito imobiliário, o número de operações contratadas quase triplicou desde 2007, e chegou a 529.800 em 2013. O volume de financiamentos multiplicou por seis no mesmo período, puxado não apenas pelo aumento da demanda, mas também pela disparada dos preços. Só em 2013, o aumento foi de 31,8%. O crédito imobiliário se tornou no ano passado a principal modalidade de crédito do país, com 40% do total (leia os gráficos abaixo). Nem a desaceleração da economia parece afetar o setor. A estimativa de crescimento em 2014 é de cerca de 20%, enquanto a previsão de crescimento do Produto Interno Bruto (PIB) deverá ficar em torno de 2%.

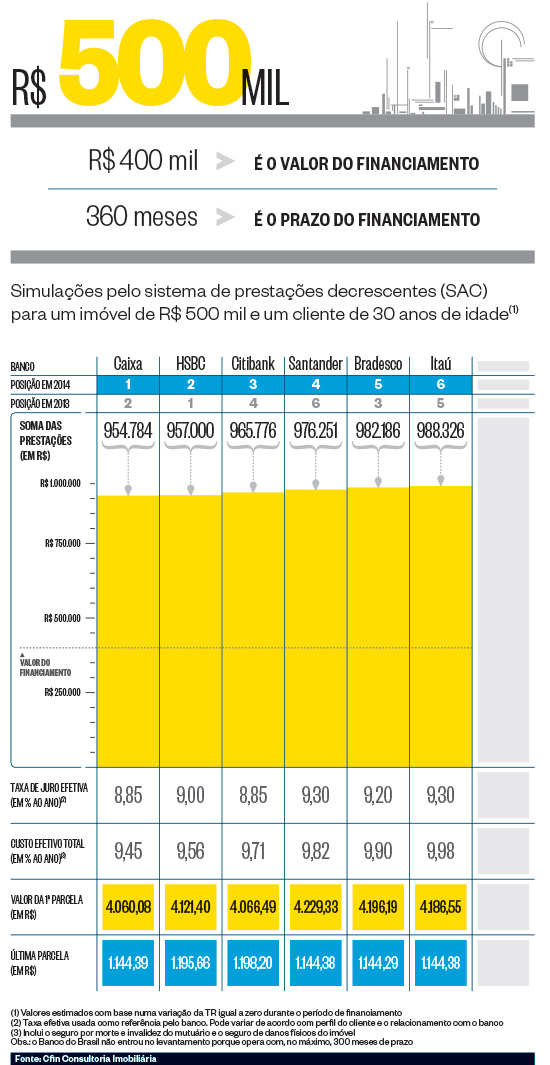

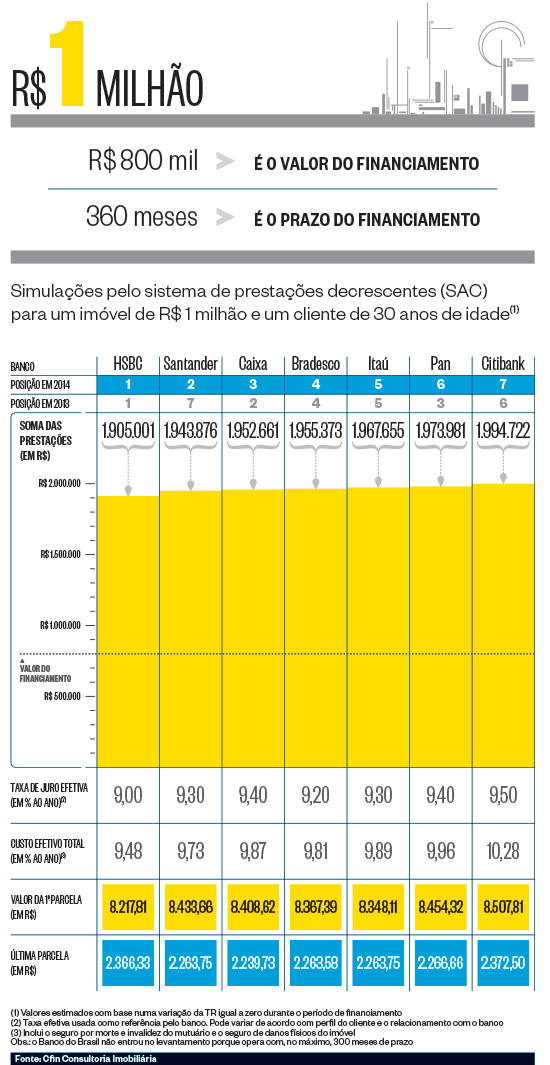

Embora a Caixa ainda seja responsável por quase metade dos financiamentos de imóveis no país, os grandes bancos privados – Itaú, Bradesco, Santander, HSBC, Citibank e Pan (antigo PanAmericano) – querem uma fatia cada vez maior do mercado. Muitas vezes, como no caso de Kinoshita, a Caixa oferece a melhor condição, mas nem sempre. Para ajudá-lo a identificar a melhor opção de crédito imobiliário e a fugir das “pegadinhas” dos bancos e imobiliárias, ÉPOCA traz nesta reportagem o segundo levantamento exclusivo sobre o tema. A pesquisa, realizada pela Cfin, uma empresa de consultoria especializada em crédito imobiliário, apurou as condições de financiamento para imóveis de três preços diferentes – R$ 500 mil, R$ 750 mil e R$ 1 milhão. Nas simulações, a Cfin, que ajuda os candidatos a mutuário a escolher o banco com a melhor condição financeira e a reunir a papelada para o financiamento, levou em conta um crédito de 80% do valor do imóvel, por um prazo de 30 anos, para um cliente de 30 anos. Os cálculos das prestações foram feitos com base nas taxas de juro “de balcão”, usadas como referência pelos bancos para iniciar a negociação. Na maioria das vezes, é possível reduzi-la, de acordo com o perfil do cliente e seu relacionamento com o banco (leia os quadros). “Não há um banco que seja o melhor em todos os casos o tempo todo”, diz a consultora Andreza Reis, da Cfin. “Vira e mexe, a gente se surpreende com as cotações.”

Neste ano, a Caixa, que ficara em segundo lugar no ranking das melhores condições de financiamento para imóveis de R$ 500 mil e de R$ 750 mil em 2013, chegou ao topo da lista. Nos financiamentos de imóveis de R$ 1 milhão, o HSBC, que já conquistara a primeira posição no ano passado, repetiu o bom desempenho em 2014. A concorrência entre os bancos ficou mais dura que em 2013. A diferença entre o banco mais caro e o mais barato, que chegava a representar 60% a mais para o mutuário no financiamento de um imóvel de R$ 1 milhão, diminuiu. Agora, não passa de 12% do valor do crédito. Nos imóveis de R$ 500 mil, é ainda menor – 8,3%. Mesmo assim, isso pode representar uma economia de R$ 33.500 nos imóveis de R$ 500 mil, ou de quase R$ 90 mil nos imóveis de R$ 1 milhão, ao longo de todo o contrato.

Os contratos imobiliários têm muitas nuances, desconhecidas pela maior parte dos candidatos a mutuário. Alguns bancos, que não oferecem as melhores condições financeiras, parecem querer confundir deliberadamente a clientela, para tentar fisgá-la de qualquer forma. Muitas imobiliárias têm contratos de exclusividade com um banco e tentam empurrar seu financiamento para os clientes, para ganhar uma comissão. Alguns agentes, em vez de informar o custo efetivo total do crédito (CET), que inclui os seguros contra morte e invalidez do mutuário e contra incêndio do imóvel, restringem as informações à taxa de juro nominal, apenas uma referência para o cálculo das prestações. Para evitar as armadilhas, a melhor saída é solicitar a soma de todas as parcelas do financiamento, para poder compará-las e saber qual custará menos. Desde que, é claro, todas as propostas tenham considerado as mesmas condições de entrada e o mesmo prazo. A compra de um imóvel é quase sempre o maior investimento que fazemos ao longo da vida. Convém, portanto, conhecer as diferentes opções disponíveis e avaliar a melhor alternativa.

Apesar da alta de quatro pontos na taxa básica de juros (Selic) desde o ano passado, os juros dos financiamentos imobiliários permaneceram praticamente inalterados. Como a Selic tem pouca influência no rendimento da caderneta de poupança, e como a maior parte dos recursos do crédito imobiliário vem da caderneta, o aumento dos juros teve um impacto apenas marginal. Alguns bancos, como o Itaú, cujo volume de crédito para a compra de imóveis caiu no primeiro trimestre, e a própria Caixa, a que Kinoshita recorreu, tornaram-se mais “seletivos”. Oficialmente, a Caixa informa que permite um comprometimento de até 30% da renda mensal do mutuário com o pagamento das prestações. Na prática, só tem liberado o crédito quando o candidato compromete no máximo 25% de sua renda. De forma geral, como revela o salto dado pelo crédito imobiliário em 2013, os financiamentos para a compra de imóveis continuam com fartura, mesmo com a economia patinando.

Os executivos dos bancos parecem não temer que, com a queda da atividade econômica, possa haver um aumento de inadimplência que comprometa a saúde das instituições. Segundo Cláudio Borges, diretor de crédito imobiliário do Bradesco, a taxa de inadimplência dessas operações continua relativamente baixa, se comparada a outras modalidades de crédito – na faixa de 1,8% a 2% do total de mutuários. A maioria dos mutuários nem sequer usa o limite de crédito de até 80% do preço do imóvel, oferecido pela maior parte dos bancos. Em média, os financiamentos giram em torno de 60% do valor do imóvel. Borges afirma que, como os mutuários investem uma quantia de seus próprios patrimônios nos imóveis, em geral eles procuram pagar em dia, para não perder o investimento.

O diretor de negócios imobiliários do banco Santander, Gilberto Abreu, afirma que a maior parte dos mutuários “raspa” o caixa, para aumentar o valor da entrada do financiamento. Muitos usam o 13º salário e eventuais bônus recebidos para amortizar as prestações ou o saldo devedor. Depois, entram no cheque especial ou no crédito rotativo do cartão para pagar a decoração da casa, o material escolar das crianças, o IPVA do carro e o IPTU. De acordo com Abreu, como o crédito imobiliário é o mais barato da praça e tem os prazos mais longos, os mutuários deveriam dar a menor entrada possível, para não ter de pagar juros mais altos depois, para cobrir eventuais “rombos” no orçamento. “É melhor quitar primeiro as dívidas mais caras e deixar um capital de proteção para imprevistos e situações de emergência”, afirma.

Fonte: G1

Conte com a experiência dos advogados da Paiva Nunes & Filter. Deixe seu contato e um breve relato sobre seu problema para sabermos como poderemos ajudar.

Siga nas

redes sociais

Últimos posts

Está enfrentando dificuldades para recuperar a posse de sua propriedade? Conheça seus direitos! ...

11 de julho, 2024

Mais uma vez, a Paiva Nunes & Filter é reconhecida como o escritório mais admirado na categoria Di...

11 de junho, 2024

Dr. Rafael Paiva Nunes participa do maior evento de multipropriedade e timeshare da América do Sul,...

23 de maio, 2024